■「一時しのぎ」に不公平感も

「年収の壁」がクローズアップされるのは、会社員や公務員など2号被保険者(夫など)「3号被保険者」の存在がある。この3号被保険者の制度は会社員や公務員の扶養として、自らは保険料を払わないでも年金や健康保険に加入できる仕組みだ。

制度ができたのは1986年。「以前は夫名義の年金で夫婦2人が生活する年金給付だった」(社会保険労務士)。社会保険の原則は、一定以上の時間を働いて収入があれば、保険料を払うのが前提で、国民年金の保険料を負担している自営業者の妻や独身の成人から「不公平」の声があるのも事実だ。

一方で「3号被保険者」でも「自ら働く必要のない人」や「育児や介護で働きたくても働けない人」などさまざまで、経済的な負担能力にも大きな違いがある。

このため、現在「負担ゼロ」の3号被保険者に、給付を変えず保険料の負担を新たに求めるハードルは高いという現実も。ただ、現在は働く女性が増え、社会保障全般の総合的な検討を行う政府の「全世代型社会保障構築会議」では「3号被保険者」をどう扱うべきか、論議が急がれることになる。

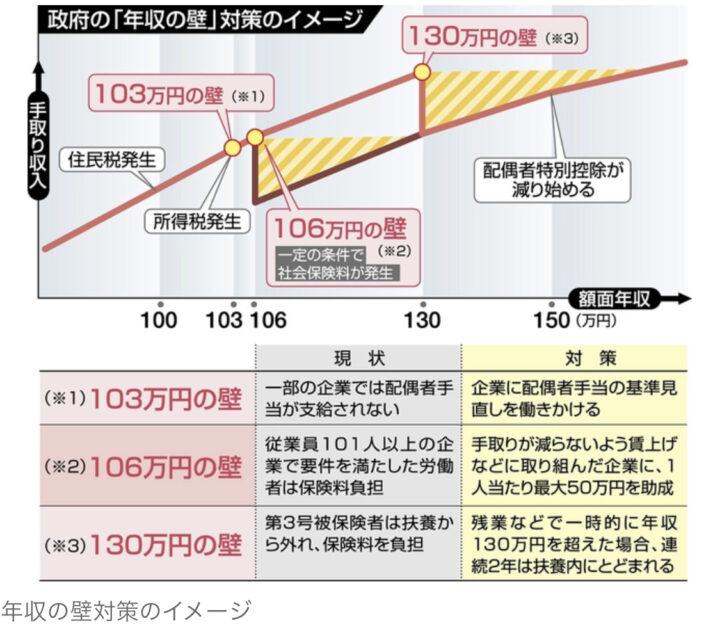

■106万円の壁 最大50万の助成金

「壁」は種類によって解決法が異なる。政府は今回、三本柱からなる「年収の壁・支援強化パッケージ」を打ち出した。

まず、扶養された人が従業員101人以上の企業で週20時間以上働き、年収106万円を超す「106万円の壁」(「2号被保険者」となる)では、厚生年金などに加入して労使折半で保険料が発生する。このため、政府はパートで働く人らが手取り収入が減らないようにするために「社会保険適用促進手当」を創設する。現行のキャリアアップ助成金を活用し、従業員1人最大50万円を支給。手当の財源は企業のみが負担する雇用保険料で、2025年度までの暫定的な措置とする。

ただ、106万円の壁を越えても「社会保険に加入すれば、今の手取りは減っても将来受け取る年金や医療の給付は格段に手厚くなる」と、そもそも「壁と呼ぶべきでない」とも言われている。

■130万円の壁 連続2年まで扶養に

では、「130万の壁」はどうか。現状では、従業員100人以下の企業(来年10月から50人以下)に勤める「3号」の人は通常、週30時間以上働かないと勤務先で社会保険に加入できない。ところが、年収が130万円を超えると扶養から外れ、自ら国民年金保険料(月1万6520円)と、国民健康保険料(自治体によって異なる)を負担する「1号被保険者」になる。給付は、基礎年金のみで、本当の意味で「壁」となる。

政府は年収が130万円を超えても、急に残業が増えたなど企業が「一時的」との証明を出せば連続2年まで健康保険組合などの判断を得て扶養から外れないようにする。また、所得税が発生する「103万円の壁」では、配偶者手当が支給されない企業があることから、企業に配偶者手当の基準見直しを働きかける。

10/14(土) 10:50 週刊大阪日日新聞

https://news.yahoo.co.jp/articles/c0721d7b9f9e042be3e5f28c00d2dbf99c724b39

https://newsatcl-pctr.c.yimg.jp/t/amd-img/20231014-00010001-osknichi-000-1-view.jpg

引用元: ・【3号被保険者】10月から「年収の壁」解消 手取り減らさない暫定措置 130万円の壁は連続2年まで扶養に [ばーど★]

夫婦で手分けしてやれ

早く廃止にしろ

こいつ年金の3号スレには来ないから俺が貼っとくw

3号は年金ネコババするな!77 ウィズコロナの名無しさん 2023/09/16(土) 00:18:42.83 ID:LvPQEW1n0

>>29

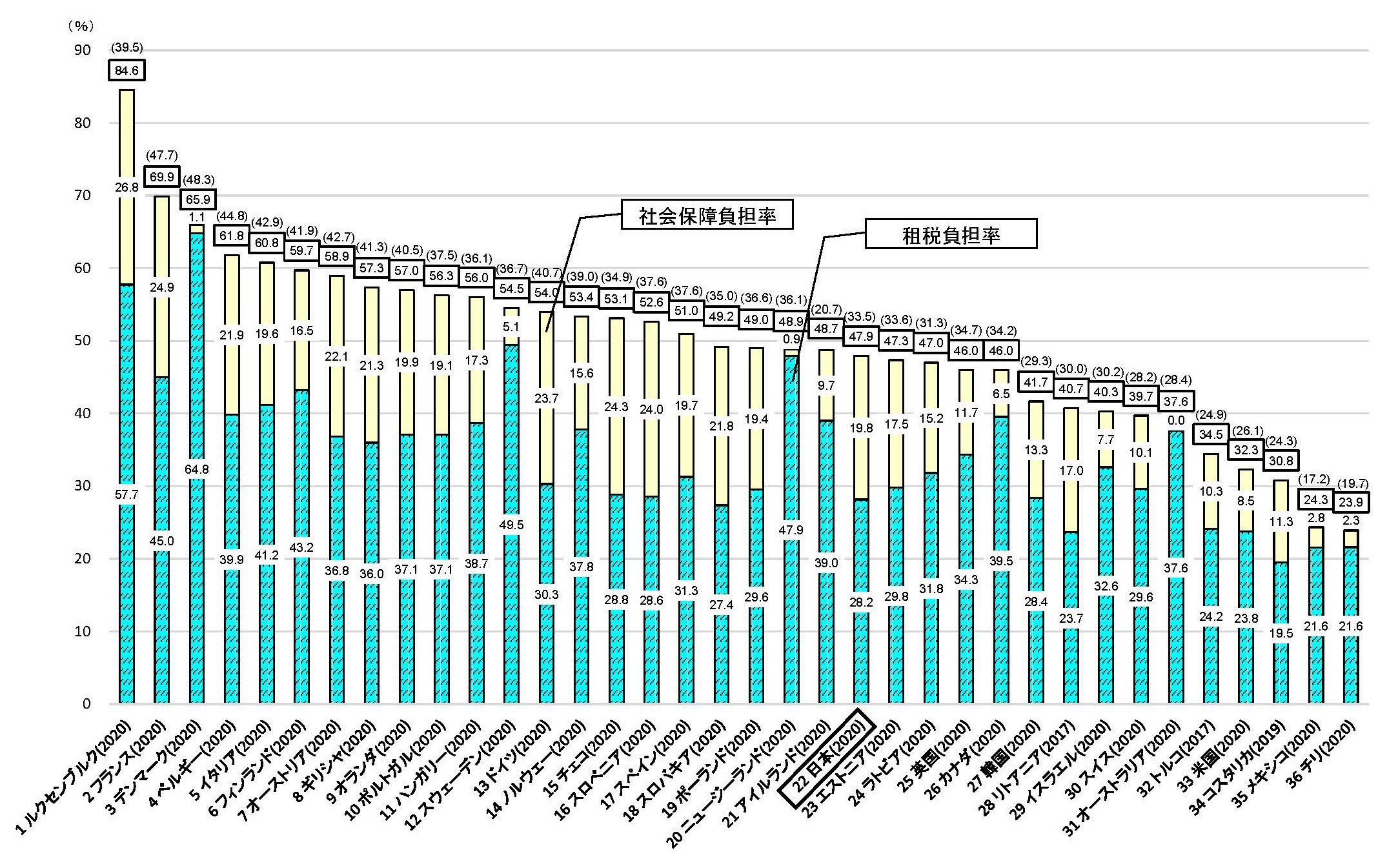

日本は国民負担率も世界と比べて低いほう

国民負担率

フランス 69%

デンマーク 65%

ベルギー 61%

イタリア 60%

・

・

日本 47%

・

年収の崖やろ、グラフ的にも